Příspěvek četlo

1,879 total views

Upozorňujeme na zajímavý dokument Zpráva o plnění státního rozpočtu ČR za 1. pololetí 2015. K přečtení zde. Přetiskuji pasáže, které mne zaujaly.

Reálný hrubý domácí produkt (HDP) se v 1. čtvrtletí vlivem jednorázových faktorů podstatně zvýšil meziročně o 4,0 % a mezičtvrtletně o 2,4 %

Reálný hrubý domácí produkt (HDP) v 1. pololetí 2015 meziročně výrazně zrychlil na 4,2 %.

Poměr výdajů k HDP se ve srovnání s předchozím rokem zvýší o 1,1 p. b. a dosáhne 40,2 % HDP (podobný ukazatel u příjmů se zvýší o 1,0 p. b. na 38,3 % HDP).

Očekávané výdaje státního rozpočtu by ve srovnání s rozpočtovanou výší měly být vyšší o 96,0 mld. Kč.

Úroveň dluhu veřejných rozpočtů v absolutním vyjádření ke konci roku 2015 odhadujeme na 1 776,0 mld. Kč (pro srovnání rozpočtovaná výše činí 1 790,2 mld. Kč) – tedy 39,7 % HDP.

Z hlediska mezinárodního srovnání není úroveň veřejného dluhu ČR závratně vysoká, nicméně rizikem bude vždy případný nepříznivý ekonomický vývoj, který má za následek zrychlení dynamiky jeho růstu. Navíc růst dluhu byl v minulosti značně zpomalován inkasem privatizačních příjmů, jejichž vliv v posledních letech víceméně odezněl a dosažená výše deficitu tak bude mít na růst dluhu těsnější vazbu. Proto je jediným možným řešením zmírňování růstu schodků veřejných rozpočtů, které dluh generují, v lepším případě pak trvalé dosahování přebytků primární bilance

Očekávaný dluh státních fondů nebude v roce 2015 nulový jako v roce 2014, neboť Státní zemědělský intervenční fond čerpá krátkodobou výpůjčku ze státního rozpočtu stejně jako zdravotní pojišťovny. Obojí je nicméně na úrovni veřejných rozpočtů konsolidováno. Závazky zdravotních pojišťoven vůči zdravotnickým zařízením nejsou součástí veřejného dluhu.

Výdajová strana státního rozpočtu počítá s vyšším čerpáním prostředků proti rozpočtu

2014 o 8,2 mld. Kč, tj. o 0,7 %, z toho růst o 6,5 mld. Kč, tj. o 0,6 %, připadá na běžné výdaje a růst o 1,7 mld. Kč, tj. o 2,3 %, na výdaje kapitálové.

Běžné výdaje dosáhly 564,1 mld. Kč při čerpání rozpočtu po změnách na 49,5 %. Meziročně vzrostly o 11,4 mld. Kč, tj. o 2,1 %. Rozpočet po změnách převyšuje skutečnost roku 2014 o 3,6 %. Na meziroční růst nejvíce působily vyšší neinvestiční transfery rozpočtům územní úrovně (o 7,9 mld. Kč – zejména vliv transferů na základě zákona o sociálních službách a výdajů na platy učitelů), vyšší sociální dávky (o 5,6 mld. Kč – zejména vliv dávek důchodového pojištění), vyšší platy a podobné a související výdaje (o 3,8 mld. Kč) či vyšší neinvestiční transfery Státnímu zemědělskému intervenčnímu fondu (o 3,6 mld. Kč). Naopak odvody do rozpočtu EU vykázaly meziroční pokles o 3,6 mld. Kč. Výdaje na obsluhu státního dluhu v kapitole Státní dluh klesly o 3,0 mld. Kč.

Celkové výdaje byly čerpány ve výši 618,2 mld. Kč, tj. na 49,7 %, a byly tak o 3,4 mld. Kč pod úrovní poloviny rozpočtu po změnách. V porovnání s pololetím 2014 byly výdaje státního rozpočtu o 30,5 mld. Kč, tj. o 5,2 %, vyšší. Proti skutečnosti 2014 předpokládá letošní rozpočet po změnách nárůst o 2,6 %. Hlavní příčinou tohoto růstu je zvýšená aktivita kapitol v oblasti čerpání výdajů určených na financování společných programů ČR a EU v rámci končícího programového období 2007-2013 (pravidlo n+2). Tyto výdaje (bez Společné zemědělské politiky a finančních mechanismů) v 1. pololetí 2015 dosáhly 56,7 mld. Kč, což bylo o 19,3 mld. Kč více než ve stejném období roku 2014. Tento růst se týkal zejména kapitálových výdajů (nárůst o 18,2 mld. Kč).

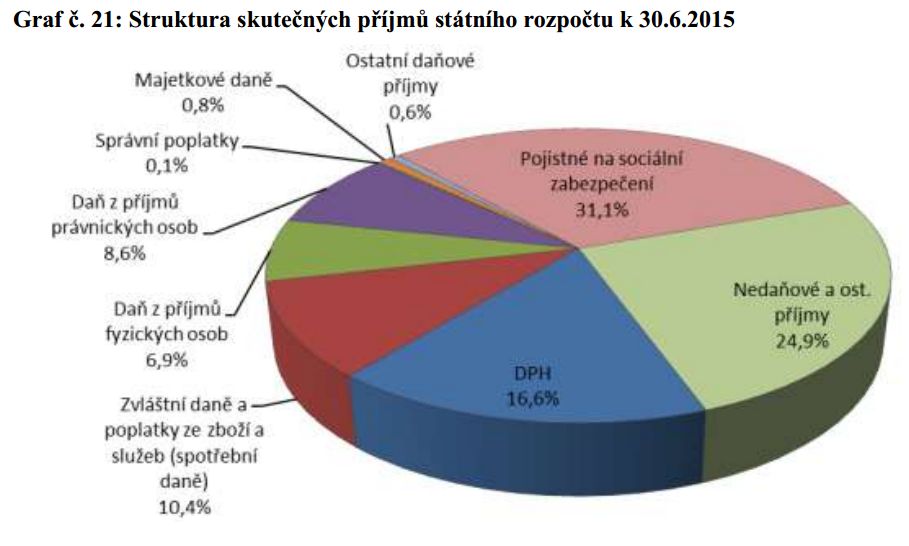

Celkové příjmy státního rozpočtu dosáhly ke konci června 2015 výše 640,8 mld. Kč, což představovalo 56,1 % rozpočtu po změnách a meziroční nárůst o 51,7 mld. Kč, tj. o 8,8 % více než k 30.6.2014. Jejich objem byl o 69,2 mld. Kč vyšší než alikvota (polovina) rozpočtu po změnách.

Schodek státního rozpočtu byl rozpočtován ve výši 104,0 mld. Kč; podle aktuálních odhadů dosáhne úrovně 84,0 mld. Kč, tedy o 19,9 mld. Kč méně, než činil původní předpoklad. Takto upravený deficit státního rozpočtu není metodicky shodný s deficitem prezentovaným v ostatních částech tohoto dokumentu, neboť z jeho výše je vyloučen vliv finančních operací (poskytování a splácení půjček, nákup a prodej majetkových účastí).

V kategorii Ekonomika

Příspěvek četlo

Příspěvek zaslal/a Vitezslav Praks on 5.11.2015